Долговая яма начинается не в тот день, когда появляется первый кредит. Она формируется тогда, когда новые обязательства уже не решают проблему, а лишь переносят столкновение с ней. Человек платит один долг другим, избегает точных цифр и надеется, что следующий доход наконец закроет накопившийся разрыв.

У предпринимателя этот сценарий часто маскируется под борьбу за бизнес. Он берёт заём на кассовый разрыв, вкладывает личные деньги в убыточное направление, обещает себе исправить ситуацию после следующего запуска. Внешне он продолжает действовать. Внутри растут стыд, тревога и страх признать, что прежняя модель больше не работает.

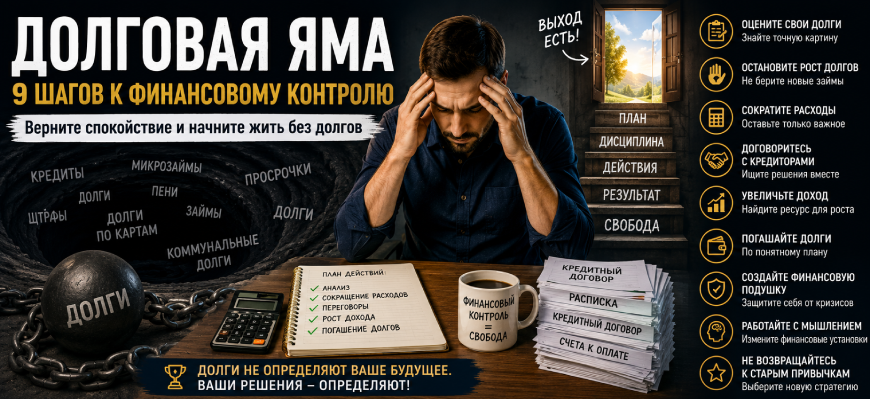

В статье разберём, как распознать опасный сценарий, почему долги становятся психологической ловушкой и какие шаги возвращают управляемость. Вы получите таблицу признаков, бизнес-пример, план действий и упражнение, помогающее перестать принимать решения из паники.

Что такое долговая яма и как понять масштаб проблемы

Не каждый кредит означает финансовую катастрофу. Заём может быть рассчитанным инструментом, когда человек понимает стоимость денег, сроки возврата и источник платежей. Проблема начинается, когда обязательства растут быстрее возможностей их обслуживать.

Долговая яма — это состояние, при котором значительная часть текущего дохода уходит на старые обязательства, а для обычных расходов или новых платежей приходится снова занимать. Человек теряет ясную картину и начинает управлять не финансами, а ближайшим сроком оплаты.

Есть несколько тревожных признаков:

- новые кредиты закрывают старые;

- минимальные платежи поглощают заметную часть дохода;

- точная сумма задолженности неизвестна;

- письма и звонки кредиторов вызывают избегание;

- личные и деловые долги смешаны;

- обязательные расходы оплачиваются в последний момент;

- решения строятся на надежде на будущий доход;

- продажа или заём используются без изменения причины дефицита.

Важно отличать временный кассовый разрыв от устойчивого сценария. Если у человека есть понятное поступление, запас и расчёт возврата, ситуация может быть управляемой. Если каждый месяц требует новой финансовой импровизации, проблема уже системная.

Долг становится ямой не из-за самой суммы, а в момент, когда человек перестаёт видеть выход и начинает прятаться от карты местности.

Первый шаг — не сокращение кофе и не поиск волшебной подработки. Сначала нужно увидеть полную картину без самообвинений. Именно неизвестность заставляет тревогу дорисовывать худшие сценарии.

Почему человек продолжает брать в долг

Со стороны кажется, что решение очевидно: прекратить занимать и начать экономить. Но долговое поведение редко держится только на отсутствии знаний.

Иногда человек действительно недооценивает проценты, переоценивает будущий доход или не умеет планировать. Однако часто за новым займом стоит попытка быстро прекратить неприятное чувство.

Кредит может временно убрать страх нехватки. Покупка в долг помогает сохранить привычный уровень жизни. Заём у знакомого откладывает стыдный разговор с семьёй. Финансирование убыточного проекта позволяет не признавать, что идея не сработала.

У предпринимателя долг нередко поддерживает образ сильного собственника. Он боится сказать команде, что денег недостаточно. Поэтому продолжает платить из личных средств, занимает у партнёров и делает вид, что ситуация под контролем.

Есть несколько психологических механизмов.

Избегание реальности. Пока человек не собрал все обязательства в одном месте, он может сохранять иллюзию, что положение не настолько серьёзное.

Надежда на резкий прорыв. Следующий контракт, запуск или сезон должен исправить прошлые ошибки. Эта надежда мешает пересмотреть саму модель расходов.

Стыд. Человеку кажется, что долг доказывает его несостоятельность. Поэтому он скрывает проблему и слишком поздно просит помощи.

Страх потери статуса. Сокращение расходов, продажа имущества или закрытие проекта воспринимаются как публичное поражение.

Привычка спасать других. Некоторые берут кредиты ради близких, сотрудников или партнёров, потому что не выдерживают чужого разочарования.

Появление долгов — это часто бессознательный механизм самонаказания. Чувство вины создаёт обстоятельства, когда человек наказывается себя долгами.

Пока скрытая функция долга не названа, новые правила будут постоянно нарушаться.

Как долги меняют мышление и поведение предпринимателя

Продолжительная финансовая нагрузка сужает горизонт. Собственник перестаёт думать кварталами и годами. Его внимание захватывают ближайшая зарплата, платёж, налог или требование поставщика.

Это влияет на качество решений.

| Поведение | Психологическая причина | Последствие для бизнеса |

|---|---|---|

| Брать новый заём без расчёта | Желание немедленно снять тревогу | Обязательства растут быстрее дохода |

| Держать убыточный проект | Страх признать ошибку | Деньги продолжают уходить |

| Снижать цену любому клиенту | Паника перед отсутствием продаж | Маржа падает, нагрузка растёт |

| Скрывать ситуацию от команды | Стыд и страх потерять авторитет | Руководители не могут помочь |

| Работать без отдыха | Попытка заслужить финансовое спасение | Ошибок и импульсивных решений становится больше |

| Не открывать отчёты | Страх увидеть реальный масштаб | Решения принимаются на ощущениях |

| Контролировать каждую мелочь | Иллюзия возвращения власти | Собственник тонет в операционке |

Долговая яма создаёт парадокс. Человеку нужно принимать более точные решения, но хроническая тревога толкает его к быстрым и эмоциональным действиям. Он берёт невыгодный заказ, потому что деньги нужны сейчас. Затем команда перегружается, качество падает, а следующий месяц снова начинается с дефицита.

Постепенно долг становится частью идентичности. Человек думает о себе как о том, кто «вечно выбирается». Даже улучшение ситуации может пугать, потому что потребует жить без привычного режима спасения.

Пример из бизнеса

Владелец небольшой студии каждый месяц закрывал зарплаты новым кредитом. Он объяснял это временным падением продаж, но не решался сократить команду и закрыть убыточное направление. Внутри работал страх показаться плохим руководителем и разочаровать сотрудников. Поэтому он сохранял рабочие места ценой личных долгов и постоянной тревоги.

После признания этого механизма собственник честно показал цифры, закрыл неприбыльный продукт и пересобрал роли. Через четыре месяца долг ещё оставался, но перестал расти. Главное изменение произошло в психологии: помощь команде больше не означала обязанность спасать всех любой ценой.

Иногда собственник удерживает не бизнес, а образ человека, который никого не подводит. Счёт за этот образ оплачивает компания.

Теперь можно переходить к плану, где финансовые действия соединены с изменением поведения.

Как выйти из долговой ямы за девять шагов

Выход редко происходит одним сильным рывком. Обычно это последовательность неприятных, но конкретных решений.

Шаг 1 — соберите все обязательства

Запишите кредитора, остаток долга, процент, минимальный платёж, дату и наличие просрочки. Добавьте личные займы, налоги, задолженность поставщикам и обязательства бизнеса.

Не оценивайте себя во время сбора. Сейчас нужна карта, а не приговор.

Шаг 2 — остановите появление новых долгов

Нельзя выбраться из долговой ямы, продолжая закрывать старые обязательства новыми без изменения модели. Исключение возможно только после профессионального расчёта, когда новое условие действительно уменьшает общую нагрузку.

Уберите кредитные лимиты из повседневного доступа. Отложите проекты и покупки, которые потребуют новых займов.

Шаг 3 — определите жизненно важный минимум

Посчитайте расходы на жильё, питание, здоровье, транспорт и обязательную работу бизнеса. Отделите их от привычного уровня потребления.

Сокращение должно защищать устойчивость, а не превращаться в наказание.

Шаг 4 — выберите порядок погашения

Можно направлять дополнительные деньги на самый дорогой долг или сначала закрывать небольшие обязательства ради быстрого психологического результата.

Главное — соблюдать выбранную последовательность и продолжать минимальные платежи по остальным долгам, если это возможно по условиям договоров.

Шаг 5 — начните переговоры до критической точки

Не ждите, пока ситуация станет полностью неуправляемой. Обратитесь к кредиторам и уточните возможные варианты изменения графика, реструктуризации или других законных решений.

Условия отличаются, поэтому конкретный вариант нужно оценивать с финансовым или юридическим специалистом.

Шаг 6 — найдите одно сильное изменение дохода

Попытка делать десять подработок часто заканчивается истощением. Ищите действие с измеримым эффектом: повышение цены, возврат старых клиентов, продажу непрофильного актива, закрытие убыточного направления или переговоры о более выгодной роли.

Шаг 7 — проведите инвентаризацию бизнеса

Проверьте продукты, клиентов и процессы. Какие направления создают прибыль? Какие только увеличивают оборот и занятость? Где собственник сохраняет проект из-за гордости, привязанности или страха признать ошибку?

Шаг 8 — создайте еженедельную точку контроля

Раз в неделю обновляйте остатки, платежи и движение денег. Не проверяйте счёт каждые двадцать минут. Контроль по расписанию уменьшает хаос лучше, чем постоянная тревога.

Шаг 9 — работайте с психологической причиной

Закончите три фразы:

- я снова занимаю деньги, когда чувствую;

- признать проблему для меня означает;

- если я перестану спасать ситуацию долгами, мне придётся.

Ответы могут показать страх бедности, зависимость от оценки, избегание конфликта или потребность сохранять статус.

Выход из долгов начинается с цифр, но завершается новым способом выдерживать стыд, ограничения и ответственность.

Ошибки, которые увеличивают задолженность

Первая ошибка — пытаться решить всё новым кредитом. Иногда рефинансирование действительно улучшает условия. Но без расчёта оно может лишь сделать проблему менее заметной и растянуть её во времени.

Вторая ошибка — скрываться от кредиторов и близких. Избегание временно снижает напряжение, но уменьшает количество доступных решений.

Третья ошибка — сокращать расходы хаотично. Человек отказывается от мелочей, но сохраняет дорогой статусный образ жизни или убыточный проект. Экономия превращается в раздражающий ритуал без заметного эффекта.

Четвёртая ошибка — направлять весь свободный доход на долги без минимального резерва. Любая поломка или задержка оплаты снова заставляет занимать.

Пятая ошибка — делать ставку только на рост дохода. Если финансовое поведение не меняется, новые деньги быстро обслуживают прежние привычки.

Шестая ошибка — считать долг доказательством слабости. Стыд отнимает энергию, мешает переговорам и заставляет принимать решения в одиночку.

Седьмая ошибка — верить обещаниям мгновенно списать обязательства. Любое юридическое решение имеет условия и последствия. Их нужно проверять по документам, а не по рекламному обещанию.

Упражнение «Цена отсрочки»

Выберите один долг, который вы избегаете обсуждать.

Запишите:

- Что произойдёт, если ничего не менять три месяца?

- Какую неприятную эмоцию я избегаю сегодня?

- Какое решение станет доступно после честного разговора?

- Кому нужно сообщить факты?

- Какой первый шаг можно сделать за сутки?

Это упражнение возвращает действие из абстрактного будущего в ближайший день.

Как не вернуться к прежнему сценарию

Погашение задолженности ещё не означает изменения денежного поведения. Если сохранить старые причины, первый сложный период снова вернёт человека к займам.

После стабилизации полезно создать несколько правил.

Во-первых, формируйте резерв постепенно. Его размер зависит от обстоятельств, но сама привычка отделять часть денег снижает зависимость от нового кредита.

Во-вторых, установите порог для решений. Любой заём выше выбранной суммы должен проходить расчёт: полная стоимость, источник возврата, худший сценарий и влияние на обязательные расходы.

В-третьих, разделяйте личные и деловые деньги. Собственник не должен закрывать каждую проблему компании из семейного бюджета без чёткой фиксации.

В-четвёртых, обсуждайте финансовые трудности раньше. Сильный предприниматель не тот, кто всегда справляется один. Сила проявляется в способности показать реальность до момента, когда выбирать уже не из чего.

В-пятых, отслеживайте психологические триггеры. После конфликта, провала или удачного месяца может появиться желание занять, потратить или срочно вложиться. Пауза между эмоцией и решением защищает лучше запрета.

Долговая яма не должна становиться пожизненной характеристикой человека. Это финансовая и поведенческая ситуация, которую можно разбирать по частям.

Частые вопросы

Как понять, что долги уже стали опасными?

Опасность возрастает, когда новые займы нужны для старых платежей, точная сумма неизвестна, а обязательства регулярно превышают свободный доход. Важен не только размер, но и потеря управляемости.

Какой долг закрывать первым?

Финансово выгоднее часто начинать с наиболее дорогого обязательства. Психологически некоторым легче сначала закрыть небольшой долг и получить ощущение движения. Выбор зависит от процентов, просрочек и способности соблюдать план.

Стоит ли брать новый кредит для погашения старых?

Только после расчёта полной стоимости и условий. Новый договор должен реально уменьшать нагрузку, а не просто переносить проблему. При сомнениях нужна независимая консультация.

Нужно ли рассказывать семье о долгах?

Если обязательства влияют на общий бюджет, скрывать их опасно. Разговор лучше строить на фактах, плане и конкретных просьбах, а не на взаимных обвинениях.

Почему я снова беру в долг после погашения кредита?

Возможно, изменился баланс, но не сценарий. За долгом могли стоять импульсивные траты, страх отказать, потребность поддерживать статус или отсутствие резерва.

Может ли психолог помочь выбраться из долгов?

Психолог не заменяет финансового консультанта или юриста. Он помогает работать со стыдом, избеганием, тревогой и повторяющимися решениями, которые мешают выполнять финансовый план.

Когда нужно рассматривать юридические процедуры?

Когда текущий доход объективно не позволяет обслуживать обязательства и переговоры не решают проблему. Конкретные варианты и последствия следует оценивать с профильным юристом на основании документов.

Заключение

Долги усиливаются там, где цифры смешиваются со стыдом, надеждой на чудесный прорыв и страхом признать ошибку. Поэтому выход требует одновременно финансовой ясности и психологической честности.

Соберите обязательства, остановите бесконтрольные займы, определите минимум и выберите порядок платежей. Начните переговоры и пересмотрите проекты, которые держатся только на гордости или страхе потери статуса.

Долговая яма перестаёт управлять человеком, когда он больше не прячется от суммы и не пытается купить отсрочку новым обязательством. Даже если путь займёт время, каждый точный шаг возвращает часть контроля.

Иногда главная перемена начинается не с большого дохода. Она начинается с разрешения сказать: прежний способ спасаться больше не работает, и теперь я готов принимать решения без самообмана. Выбраться из долгов проще здесь.